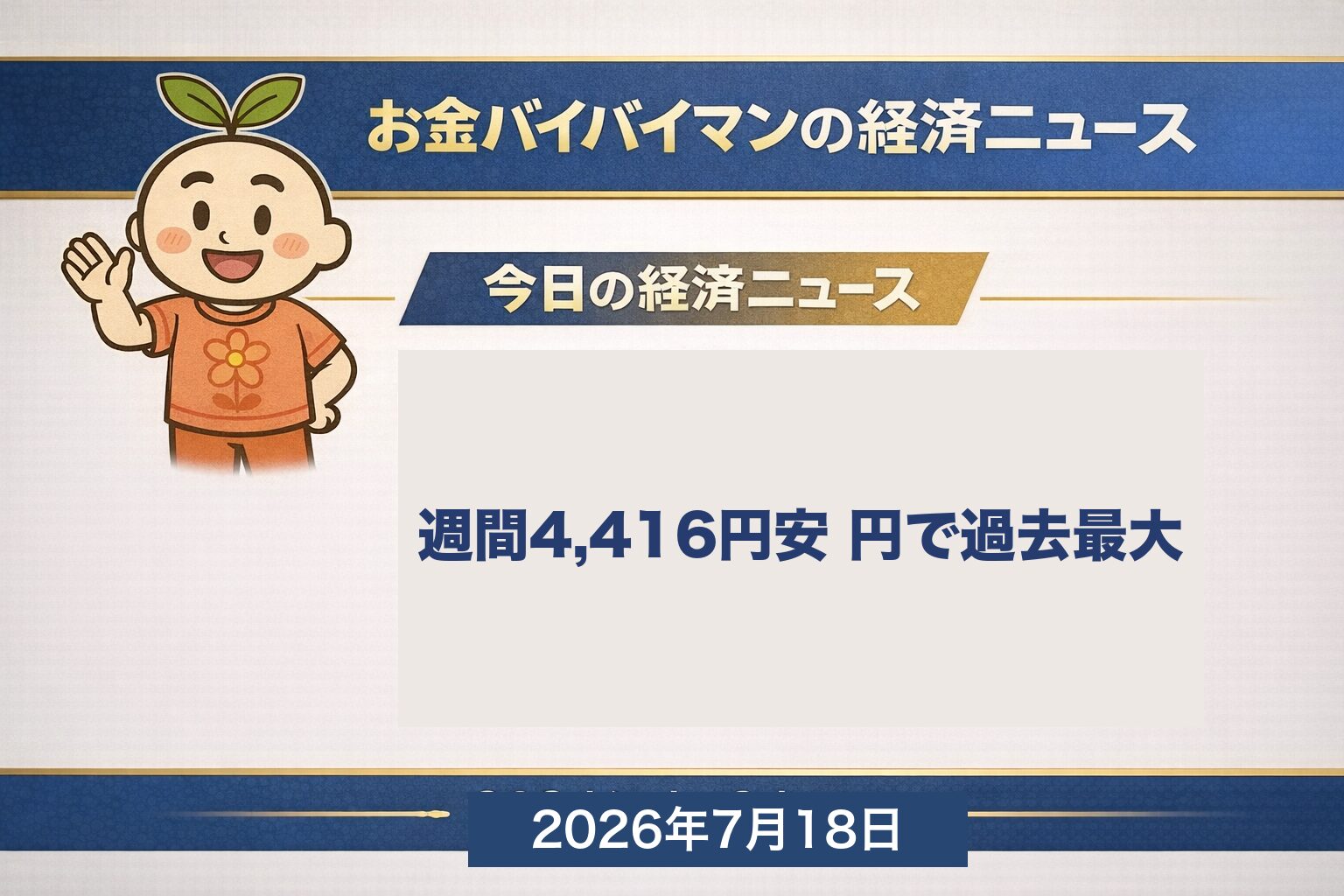

🚨 物価は落ち着いたのに、AI・半導体で株が総崩れ──金曜7/17に日経は−2,694円(−4.03%)の大幅続落。週間の下げ幅は“円で過去最大”の4,416円で、日経は最高値から約11%下げて「調整局面」入り|今週のマーケット振り返り

📊 週間パフォーマンス · 💴 為替金利商品 / 🎯 今週の3大イベント総括(米CPI・PPIは予想下回りで利上げ観測後退→なのにAIバブル警戒で半導体が世界的に暴落→中東と3連休前の持ち高調整で金曜急落) / 📈 日経12営業日チャート / 今週の経済用語「PER(株価収益率)」 / 📅 来週は7/29 FOMCへ(7/20は海の日で休場)

こんにちは、お金バイバイマンです。土曜日は1週間(7/13〜7/17)のマーケットを振り返るWEEKLY RECAPの日です。今週をひと言でいうと、「良いニュースが出ていたのに、別の不安で株が急落した」という、少しねじれた一週間でした。本来なら追い風のはずの材料はそろっていました。米6月のCPI(消費者物価指数・7/14)とPPI(生産者物価指数・7/15)がそろって予想を下回り、7/29のFOMC(米国の金融政策会合)での利上げの心配はぐっと薄れたのです。ところが週の後半、「AIへの巨額投資は本当に採算が合うのか?」という疑念が一気に噴き出し、半導体株が世界的に総崩れになりました。日経平均は木曜7/16に−1,915円、そして金曜7/17は−2,694.42円(−4.03%)の大幅続落。週間の下げ幅は円(金額)でみると4,416円と過去最大を記録し、日経は6/25につけた史上最高値から約11%下げて、いわゆる「調整局面」に入りました。物価は落ち着いたのに株は急落した──この“ねじれ”が今週の芯です。ただ見出しの数字は派手ですが、慌てて動く前に、順番に整理していきましょう。

📊 今週の週間パフォーマンス一覧(前週末7/10金→7/17金)

数字を並べると、今週は日本株・米国株がそろって下落という、全面安の一週間でした。とくに日本株の下げが目立ち、日経は週間−6.44%(−4,416円)と大きく崩れました。ここで大事なポイントをひとつだけ、先にはっきりさせておきます。「週間の下げ幅が過去最大」というのは“円(金額)でみたとき”の話です。下落率(−6.44%)は過去最大ではありません。2024年8月などには、率でいえばもっと大きい下げがありました。いまは日経が6万円台という高い水準にあるため、同じ%でも動く「金額」が大きく見えるのです。ニュースの見出しの「過去最大」に驚いて「史上最悪の暴落だ」と早合点しないよう、この“率と金額の違い”はぜひ覚えておいてください。米国株もハイテクを多く含むナスダックが−2.90%と下げがきつく、AI・半導体への不安が相場全体を押し下げた構図が読み取れます。

🇯🇵 今週の日本株(7/10金→7/17金・週間集計)

7/17終値 −2,694.42円(−4.03%)大幅続落・下げ幅は歴代5位

3,900台まで水準を切り下げ

※終値ベースで表記(土日は休場のため含みません)。日経平均は6/25に終値ベースの史上最高値7万2,366円をつけましたが、その後は下値を切り下げる展開が続き、今週は7/16・7/17と2日連続で急落。7/17に今週安値6万4,141円まで下げ、最高値からの下落率は約11%となって「調整局面(高値から10%以上の下落)」に入りました。各営業日の終値は複数の情報源で照合した確定値です。

🎯 今週の3大イベント総括

今週前半の主役は「物価」でした。火曜7/14に出た米6月CPI(消費者物価指数)は、総合が前年比+3.5%(予想+3.8%)、コアが+2.6%(予想+2.8〜2.9%)と、注目された4つの数字がすべて予想を下回りました。翌水曜7/15の米6月PPI(生産者物価指数)も総合が前月比−0.3%(予想0.0%)と下振れ。物価の上昇がしっかり鈍っていることが確認され、7/29のFOMCで利上げが行われる確率は、CPI前の40〜46%から1割台後半(CME FedWatchでおおむね15〜18%)へと大きく後退しました(後退したのは「利上げ観測」です。「利下げ」の話ではありません)。ふつうなら、これは株にとって追い風です。ところが今週は、この良いニュースが株高につながりませんでした。ここが今週の“ねじれ”の入り口です。

物価が落ち着いたのに株が急落した最大の理由が、これです。週の後半、「AIへの巨額な設備投資は、本当に見合うだけの利益を生むのか?」という疑念(いわゆるAIバブル警戒)が一気に強まりました。中国の新興企業Moonshotが高性能なオープンソースのAIを発表してAIの競争激化が意識され、米フィラデルフィア半導体指数(SOX)はベア相場(高値から20%以上下げた弱気相場)入り。象徴的だったのは、半導体大手TSMCが過去最高益(純利益+77%)という好決算を出しても、株が売られたことです(「良い材料が出たら、期待していた人が売って利益を確定する=好材料の出尽くし」という動き)。動画配信のNetflixも弱い見通しで約11%安。日本では、キオクシアが特許侵害で約2億2,900万ドル(約370億円)の賠償を命じる米陪審評決を受けてストップ安まで売られ、2日連続で値下がり率トップになりました。この半導体安が7/16→7/17と東京市場に波及し、日経の大幅続落につながったのです。

金曜7/17の急落には、もう2つ理由が重なりました。ひとつは中東情勢です。米イランの対立と、原油輸送の大動脈であるホルムズ海峡をめぐる情勢の悪化でWTI原油が80ドル台を回復し、週間で1割超の急騰。「原油高=物価高」の連想からリスクを避ける動きが強まりました。もうひとつは3連休前の持ち高調整です。7/20(月)は海の日で東京市場が休場となるため、週末をまたいで株を持つリスクを嫌った売りが金曜に集中しました。日経は日中に一時4,130円超も下げて安値6万2,704円まで急落し、そこから引けにかけてやや下げ渋って6万4,141円で終えています。良いニュース(物価鈍化)が出ていたぶん、AI不安・中東・3連休という“売りたい理由”が重なったときの反動が大きく出た、という一週間でした。

🇺🇸 今週の米国株(7/17金 NY終値・週間比較は7/10金起点)

7/17終値 −406.55(−0.77%)

7/17終値 −76.08(−1.01%)

7/17終値 −361.70(−1.40%)

米国株は3指数そろって下落し、とくにハイテク株を多く含むナスダックが週間−2.90%と下げがきつくなりました。半導体指数が弱気相場入りしたことに象徴されるとおり、相場をここまで引っ張ってきたAI・半導体関連が一斉に売られたのが響いた形です。景気敏感株の多いNYダウは−0.93%と相対的に小幅で、下げの中心がどこにあったかがはっきり分かります。物価鈍化という追い風より、AIの採算への不安のほうが勝った週だった、といえます。なお、先週は米独立記念日の振替休場の関係で週間比較の起点がずれていましたが、今週は7/10(金)→7/17(金)という通常の1週間どうしの比較です。

💴 為替・金利・商品(金曜7/17 NY終値ベース)

7/17 NY終値

7/17 NY終値

為替は、週末7/17のニューヨーク終値でドル円が1ドル=162.55円。週を通じて円安方向で推移し、162円台半ばは、政府・日銀による円買いの為替介入が意識される警戒ゾーンに入っています。急に円高へ振れる可能性も頭の片隅に置いておきたいところです。ユーロ円は1ユーロ=185.91円と高止まり。米10年債利回りは4.55%と高い水準を保っています。

商品は、今週もうひとつの主役だった原油が大きく上昇しました。WTI原油は、中東情勢の悪化(ホルムズ海峡の供給不安)で1バレル80ドル台を回復し、週間では1割を超える上昇。エネルギーを輸入に頼る日本にとって、原油高は時間差で家計にも効いてくる材料です。一方、安全資産とされるNY金は1トロイオンス4,000ドルの手前で高止まりし、週間ではほぼ横ばいでした。

PER(ピーイーアール/株価収益率・Price Earnings Ratio)

PER(株価収益率)とは、いまの株価が「1株あたりの利益(年間)の何倍か」を表す数字で、株が割高か割安かをはかる“体温計”のような指標です。たとえばPER30倍なら「今の利益が30年続けば、株価のもとが取れる」というイメージ。数字が高いほど、投資家がその会社の将来の成長に大きな期待をかけていることを意味します。今週、TSMCが過去最高益を出したのに株が売られたのは、まさにこの話とつながっています。すでに高い成長期待(=高いPER)が株価に織り込まれていたため、好決算でも「思ったほどではない」と受け取られると、期待が剥がれて売られてしまうのです。良いニュースが必ず株高になるわけではない──今週の半導体株は、その典型でした。

- 割高・割安の“体温計”:PERは「株価 ÷ 1株あたり利益」で計算します。同じ業種の平均や、その会社の過去のPERと比べると、いまの株価に“期待”がどれだけ乗っているかの目安になります。

- 期待が高い株ほど、期待外れに弱い:PERが高い(期待が大きい)銘柄は、少しでも見通しが弱まると失望売りが出やすくなります。今週の半導体株の急落は、この「高い期待の反動」がまとめて出た例です。

- 家計目線:PERだけで買い時が決まるわけではありません。大事なのは「その数字の裏に、どれだけの期待が乗っているか」を意識すること。私は、短期のPERの上下で積立を止めたり増やしたりはしませんが、話題の銘柄を見るときは「期待が高すぎないか」を一度立ち止まって確かめるようにしています。

正直、今週はなかなかしんどい週でした。物価は落ち着いて、利上げの心配も薄れて、材料だけ見れば「よかったね」で終わるはずだったのに、金曜だけで日経が2,694円も下げた。良いニュースが出ているのに株が下がるという、いちばん理屈の通りにくい下げ方で、こういう週はベテランでも気持ちが揺れると思います。私も画面を見て、思わず「うわ」と声が出ました。

ただ、ひとつだけ落ち着いて受け止めたいのは「過去最大」という言葉です。過去最大なのは“円(金額)でみた下げ幅”であって、下落率でみれば過去にもっと大きい下げはありました。いまは日経の水準が高いぶん、同じ%でも金額が大きく見えるだけ。見出しの派手さと、実際の割合は分けて考えたいところです。そのうえで思うのは、今週の下げは、TSMCが最高益でも売られたように、株価が“期待”をどこまで先に織り込んでいたか(今週の用語でいうPER)の巻き戻しだった、ということ。私はこういう「良い材料でも下げる週」ほど、あわてて売り買いの判断をせず、しばらく慎重に見ていきたいと思っています。来週は7/29のFOMCに向けて神経質な地合いが続きそうですが、荒れる日ほど、結果を落ち着いて受け止めてからで十分です。

📅 来週(7/21〜7/25)の注目ポイント

まず大前提として、7/20(月)は海の日で東京市場が休場です。日本株の取引は7/21(火)から始まります。来週いちばんの焦点は、7/29(水)のFOMC(米国の金融政策会合)に向けたポジション調整です。今週のCPI・PPIの下振れで利上げの確率は1割台後半(約15〜18%)まで下がり、据え置きが濃厚とみられていますが、タカ派とされるウォーシュFRB議長の姿勢や、中東・原油の動き次第で相場は振れやすい状態が続きそうです。指標では、7/24(金)に日本の全国6月CPI(消費者物価指数・8:30 JST)が発表されます。このほか、7/21(火)に独ZEW景況感、7/23(木)にユーロ圏PMI、7/24(金)前後に米PMI速報が予定されており、来週後半以降はGAFAM級の大型決算や米4-6月GDP速報、6月PCE(個人消費支出物価)も視野に入ってきます(日程は変更される場合があります)。

今週のように、良い材料が出ても別の不安で相場が大きく振れる局面が続きそうです。とくにFOMCを控えた週は神経質になりやすいので、結果が出てから落ち着いて受け止めれば十分だと思います。月曜版では「今週のマーケット予定(WEEKLY AGENDA)」であらためて整理してお届けします。なお、これらはあくまで予定・見通しであり、特定の売買を促すものではありません。

本記事の数値・統計・イベントは、以下の公式・準公式ソースを2つ以上で照合して作成しています。

- 日本経済新聞(電子版・東証大引け)・株探・Yahoo!ファイナンス(日経平均・TOPIX 終値/週次データ)

- Yahoo Finance・Reuters(米国株 7/17終値・週間/NYダウ・S&P500・NASDAQ)・FRED(差分整合)

- 米労働統計局(6月CPI・PPI)・CME FedWatch(利上げ確率)・みんかぶ/財経新聞(為替 NY終値)・日経 JP10YT(日本10年債利回り)・OANDA/MarketScreener(WTI・金)

※本記事は情報提供を目的としており、特定の金融商品の購入・売却を推奨するものではありません。投資判断はご自身の責任で行ってください。土曜版のため、為替・金利は「7/17(金)NY終値ベース」で表記しています(USD/JPY 162.55円、EUR/JPY 185.91円、米10年債 4.55%)。日経平均の「週間の下げ幅が過去最大」というのは“円(金額)ベース”での話で、下落率(−6.44%)は過去最大ではありません(過去にはより大きい率の下落があります)。日本国債10年利回りは速報値ベースで、7/9に一時2.900%(約30年ぶり高水準)をつけたあと、7/17時点は約2.69%へ低下しています。WTI原油・NY金は先物ベースの速報値で、WTIは80ドル台を回復し週間で1割超の上昇、NY金は約4,000ドル手前で週間ほぼ横ばいです。来週の予定は変更される場合があります(7/20は海の日で東京市場休場)。

コメント