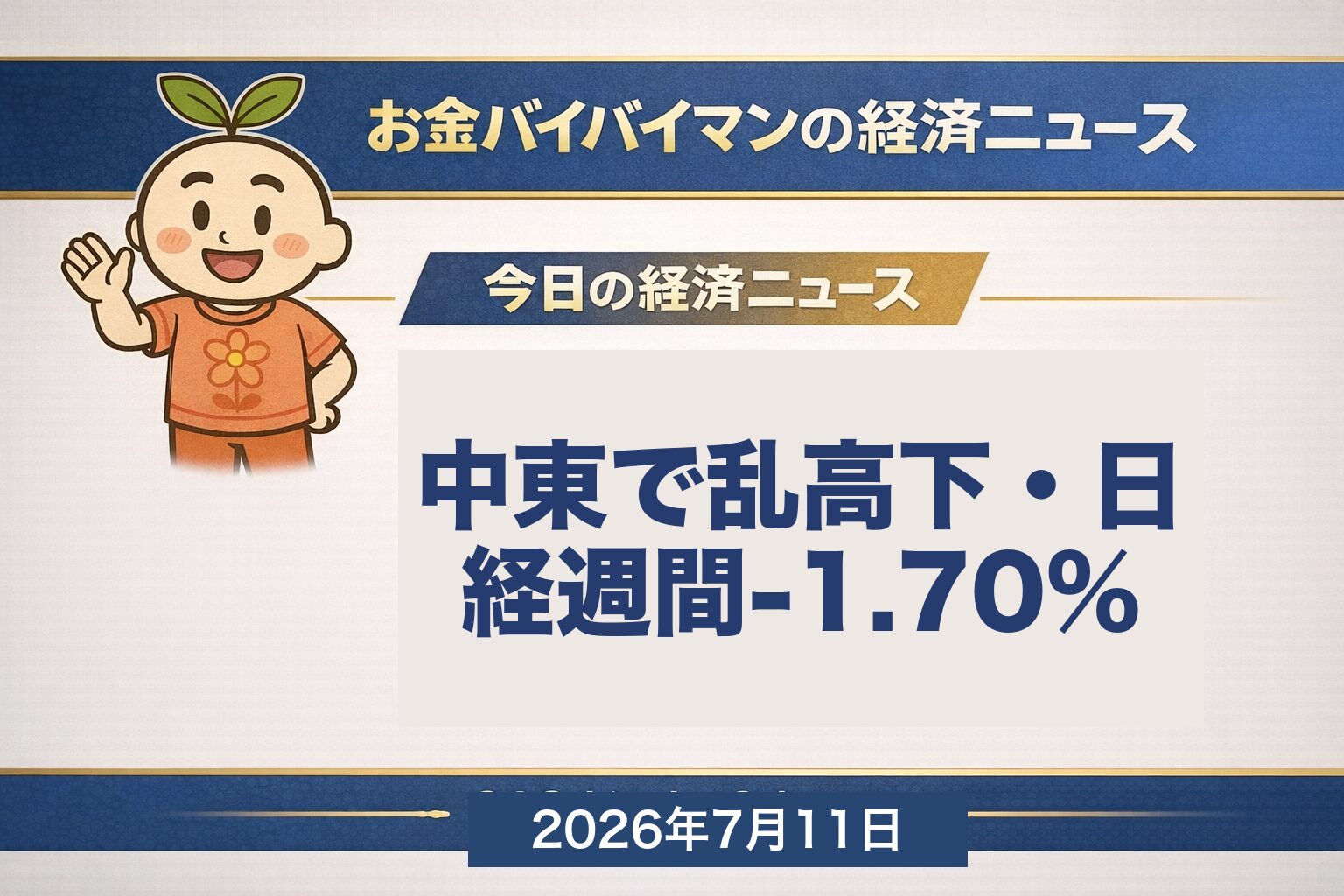

🎢 中東に振り回された一週間──週半ばに3日続落で67,000円を割り込むも、木・金は連続反発で戻す。ただし日経は週間−1.70%のマイナスで着地/日本の長期金利は一時、約30年ぶりの高水準|今週のマーケット振り返り

📊 週間パフォーマンス · 💴 為替金利商品 / 🎯 今週の3大イベント総括(中東緊迫→原油急騰で3日続落・鎮静化観測で木金連続反発・日本の長期金利が一時30年ぶり高水準) / 📈 日経12営業日チャート / 今週の経済用語「長期金利」 / 📅 来週は米6月CPI(7/14火)が最注目

こんにちは、お金バイバイマンです。土曜日は1週間(7/6〜7/10)のマーケットを振り返るWEEKLY RECAPの日です。今週をひと言でいうと、「中東に振り回されて、結局マイナスで終わった」一週間でした。週の前半は、中東情勢の再緊迫(イランとの停戦終了の発言と、ホルムズ海峡でのタンカー攻撃)で原油が急騰し、世界的に株が売られる展開に。日経平均は月・火・水と3日続落し、7万円どころか6万7,000円も割り込みました(週の安値は7/8の6万6,819円)。ところが後半、中東の攻撃は早期に収まるとの見方(鎮静化観測)が広がって原油高への警戒がやわらぐと、売られていた半導体株に買い戻しが入り、木曜7/9は+924円と反発。さらに金曜7/10は、片山さつき財務相がGPIF(公的年金)などの国内投資を後押しする考えを示したことをきっかけに金利低下・円高が進み、+813円と続伸しました。それでも下げを取り戻しきれず、週を通せば日経は−1,186円・−1.70%のマイナスで着地。もうひとつ、見出しの裏で動いたのが金利です。日本の長期金利(10年国債利回り)が7/9に一時2.900%と、1996年以来およそ30年ぶりの高さをつけました(終値は2.875%。金曜は片山発言を受けて約2.78%へ低下)。順番に整理していきます。

📊 今週の週間パフォーマンス一覧(前週末→7/10金)

数字を並べると、今週は日本株がマイナス、米国はダウだけマイナスでS&P・ナスダックはプラスという、まだら模様の週でした。日本株は中東発のリスク回避を強く受けて日経−1.70%・TOPIX−0.70%。米国は、景気敏感株中心のNYダウが−0.50%と冴えない一方、ハイテクを多く含むS&P500(+1.23%)とナスダック(+1.74%)はプラスで、日本とは逆の絵になりました(半導体株の買い戻しで、ナスダックの上げがいちばん目立ちました)。

ひとつ、毎週おことわりしている注意点を先に。今週の米国株の「週間比較」は、先週末7/3が独立記念日(7/4・土)の振替で米国が完全休場だったため、その前の7/2(木)終値を起点に計算しています(日本株・為替は7/3が起点)。他メディアと数字を突き合わせるときに混乱しないよう、先にお伝えしておきます。

🇯🇵 今週の日本株(7/3金→7/10金・週間集計)

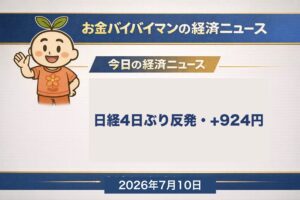

7/10終値 +813.88円(+1.20%)続伸・木金で連続反発

7/10終値 +15.71pt(+0.39%)

※終値ベースで表記(土日は休場のため含みません)。6/25の7万2,366円は日経平均の終値ベースでの史上最高値です(取引時間中の高値では6/22に7万2,831円をつけましたが、終値としては6/25が最高)。今週は7/6から3日続落し、7/8に週間安値6万6,819円まで下げたあと、7/9・7/10と2日連続で反発。ただし週間ではマイナスで着地しました。各営業日の終値は複数の情報源で照合した確定値です。

🎯 今週の3大イベント総括

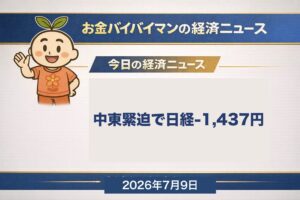

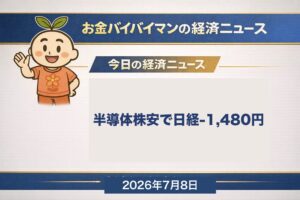

今週の下げの主役は、中東情勢の再緊迫でした。トランプ大統領の「イランとの停戦は終わった」という発言と、ホルムズ海峡でのタンカー攻撃の報道で、WTI原油が一時1バレル76ドル台へ急騰。「原油高=物価高」の連想から世界的にリスクを避ける動きが広がり、日経平均は7/6から3日続落し、とくに7/7・7/8で大きく下げて6万7,000円を割り込みました(3日で合計約2,900円の下落)。ホルムズ海峡は世界の原油輸送の大動脈で、ここが不安定になると価格が跳ねやすい場所。エネルギーを輸入に頼る日本にとって、原油高は時間差で家計にも効いてくる材料です。

後半は、一転して反発です。イランへの攻撃が早期に収束するとの見方(鎮静化観測)が広がると、原油高への警戒がやわらぎ、投資家の不安が後退しました(原油そのものの反落は少し遅れて週末にかけて現れました)。売られすぎていた半導体株に買い戻しが入り、日経は木曜7/9に+924.80円(4日ぶり反発)と上昇しました。さらに金曜7/10は、片山さつき財務相がGPIF(公的年金)などの国内投資を後押しする方策を追求したいと表明したことがきっかけとなり、株高・金利低下・円高の“トリプル高”に。日経は+813.88円(続伸)と2日連続で上げ、米国株もハイテク中心に戻しました。ただし、木曜の反発は中東の緊迫への警戒が”出尽くして”戻した色合いが濃く、金曜は国内発の材料が重なった形。新しく強い買い材料が続いたわけではないので、安心感と政策期待による戻り、と冷静にみておきたいところです。

株の値動きの裏で、大きく動いたのが金利です。日本の10年国債の利回りが7/9に一時2.900%まで上がり、1996年11月以来、およそ30年ぶりの高い水準をつけました(終値は2.875%)。上昇の主な背景は、政府の「骨太の方針」の原案から財政健全化の文言が外れ、財政悪化への警戒(いわゆる“骨太ショック”)で国債が売られたこと。そこに中東の原油高によるインフレ警戒が重なりました。もっとも金曜7/10は、片山財務相のGPIF発言(国内の債券などへの買い需要への期待)を受けて約2.78%(2.775%)へ低下しています。海外では、米FOMCの6月会合(6/16〜17)の議事要旨(米7/8公表・日本時間7/9未明)がタカ派でした。会合時に示された金利見通しの分布図(ドット)では、投影を出した18人のうち9人が「年内に少なくとも1回の利上げ」を想定しており(ウォーシュ議長は自身の見通しを提出せず)、議事要旨からも「そう簡単には利下げに動かない」姿勢が読み取れました。株価の1日の上下より、この金利の変化のほうが、住宅ローンや預金を通じて暮らしに長く効いてくる話です。

🇺🇸 今週の米国株(7/10金 NY終値・週間比較は7/2木起点)

7/10終値 +149.60(+0.3%)

7/10終値 +31.75(+0.4%)

7/10終値 +74.72(+0.3%)

米国株は、指数によって明暗が分かれた週でした。景気敏感株の多いNYダウは週間−0.50%と小幅マイナス。一方、ハイテク株を多く含むS&P500とナスダックは、中東の鎮静化観測を受けた半導体株の買い戻しでプラスを確保しました。金曜7/10は3指数そろって小幅高で、韓国の半導体大手SKハイニックスの米国上場が話題になり、半導体関連への買いを後押ししたと伝わっています。前述のとおり、米国の週間比較は先週末7/3が休場だったため7/2(木)終値が起点で、日本株(7/3起点)とは基準日がずれています。数字を他メディアと比べる際はご注意ください。

💴 為替・金利・商品(金曜7/10 NY終値ベース)

7/10 NY終値

7/10 NY終値

為替は、週末7/10のニューヨーク終値でドル円が1ドル=161.68円。週半ばに一時162円台まで円安が進みましたが、金曜7/10は片山財務相の発言などを受けて円が買われ、前日より約70銭の円高で終えました(それでも39年半ぶりの円安圏での推移が続いています)。ユーロ円は1ユーロ=184.56円。米10年債利回りは4.56%と高い水準を保っています。

商品は、今週の主役だった原油が大きく動きました。WTI原油は、中東の緊迫(ホルムズ海峡の供給不安)で週半ばに一時1バレル76ドル台まで急騰。その後、鎮静化観測で戻して金曜7/10は71.41ドルで着地しましたが、週間ではおよそ+4%の上昇で、原油高そのものは残った週でした。NY金は1トロイオンス4,104ドルで、週間ではほぼ横ばい(約−0.2%)でした。

長期金利(ちょうききんり/Long-term Interest Rate)

長期金利とは、お金を1年より長く(一般に10年)貸し借りするときの金利のことで、日本では「10年国債の利回り」が代表として使われます。中央銀行が直接決める「政策金利」(短期)とは違い、長期金利は市場で日々売買されて決まるのが特徴です。景気が良くなりそう・物価が上がりそう・国の借金が増えそう、といった見方が強まると、長期金利は上がりやすくなります。今週、日本の長期金利が一時2.900%=約30年ぶりの高水準をつけたのは、政府の財政悪化への警戒(いわゆる骨太ショック)に、中東発の原油高によるインフレ警戒が重なったのが背景でした。長期金利は、住宅ローンの固定金利や、企業がお金を借りるコストにつながる、暮らしに近い変化です。

- 政策金利(短期)との違い:政策金利は中央銀行が決める“今”の短い金利。長期金利は市場が決める“先々”を映す金利です。だから中央銀行が動かなくても、長期金利は市場の見方で日々動きます。

- 住宅ローンとの関係:住宅ローンの固定金利は長期金利に連動しやすく、変動金利は政策金利(短期)に連動しやすい、とざっくり分けて覚えておくと便利です。長期金利が上がると、これから固定で借りる人の負担は増えがちです。

- 家計目線:金利のニュースは地味ですが、株価より長く効きます。私は数字を追いかけるより、「金利は当面高いままかも」を前提に、借入や資金の置き場所を落ち着いて点検するようにしています。

今週は、水曜まで「もうどこまで下がるんだ」と思っていたら、木・金であっさり半分以上戻す、という展開でした。中東のニュースひとつで、原油も株もこれだけ振り回される。もし水曜の底で怖くなって売っていたら、木金の反発には乗れず、いちばん損な形になっていたはずです。下げた日に売り、戻した日に買う——これを繰り返すのがいちばん報われない、と改めて感じた一週間でした。

結局、私が今週やったことは、水曜の底でも金曜の戻りでも、ただ眺めていただけです。積立の設定はいじっていません。むしろ、派手な株価の上下より、私が気にしているのは長期金利が30年ぶりの高さをつけたことのほう。株は一週間で戻したり下げたりしますが、金利のある世界への変化は、もっとゆっくり、もっと長く効いてきます。来週は米CPI(消費者物価指数)で相場がまた大きく動くかもしれませんが、いつも通り、静かに見ていこうと思います。

📅 来週(7/13〜7/17)の注目ポイント

来週の最大の注目は、火曜7/14(21:30 JST)の米6月CPI(消費者物価指数)です。インフレがどこまで落ち着いたか(あるいは、しぶといか)が示され、FRBの金利の先行きを占う最重要の材料になります。中東の原油高が物価に効き始めていないかも要チェックです。さらに同じ7/14(火)〜7/15(水)には、ウォーシュFRB議長の議会証言(就任後初の半期金融政策報告)が予定されており、CPIと並ぶ最大級の材料です。企業決算では、火曜7/14からJPモルガンなど米大手金融機関の決算シーズンが本格スタート。木曜7/16には米6月の小売売上高も出て、アメリカの個人消費の勢いが分かります。このほか、週内には米6月のPPI(生産者物価指数)やFRBの地区連銀経済報告(ベージュブック)も見込まれています(日時は変更の可能性あり)。

今週のように、統計や地政学のニュースひとつで相場が上にも下にも大きく振れる局面が続きそうです。とくにCPIの日は荒れやすいので、結果が出てから落ち着いて受け止めれば十分だと思います。月曜版では「今週のマーケット予定(WEEKLY AGENDA)」であらためて整理してお届けします。なお、これらはあくまで予定・見通しであり、特定の売買を促すものではありません。

本記事の数値・統計・イベントは、以下の公式・準公式ソースを2つ以上で照合して作成しています。

- 日本経済新聞(電子版・東証大引け)・株探・Yahoo!ファイナンス(日経平均・TOPIX 終値/週次データ)

- Yahoo Finance・Reuters・Epoch Times(米国株 7/10終値・週間)/みんかぶ・財経新聞(為替 NY終値)

- 日経 JP10YT(日本10年債利回り)・米連邦準備制度理事会(FOMC 6月会合議事要旨・7/8公表)・OANDA/MarketScreener(WTI・金)

※本記事は情報提供を目的としており、特定の金融商品の購入・売却を推奨するものではありません。投資判断はご自身の責任で行ってください。土曜版のため、為替・金利は「7/10(金)NY終値ベース」で表記しています。米国株の週間騰落は、先週末7/3(金)が独立記念日の振替休場だったため、7/2(木)終値を起点に計算しています。日本国債10年利回りは速報値ベースで7/10終値 約2.78%(2.775%)、7/9は一時2.900%=1996年以来 約30年ぶり高水準・終値2.875%と表記しています。WTI原油・NY金は先物の清算値ベースの速報値で、WTIは7/10終値71.41ドル(週内は一時約76ドル・週間はおよそ+4%)、NY金は7/10終値 約4,104ドル(週間ほぼ横ばい)です。来週の予定は変更される場合があります。

コメント