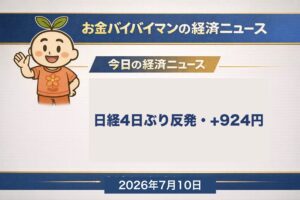

📈 7月14日の日経平均終値は67,743円・500円高の2営業日ぶり反発/一時974円安から後場に切り返し/米6月CPIは4項目すべて予想を下回り「利上げ観測」が後退

📅 日本株・米国株・為替・金利・商品 / 今日の経済用語「ディスインフレ」 / 今日は中国GDP(11:00)と米PPI・ウォーシュ議長の上院証言

おはようございます、お金バイバイマンです。昨日7/14(火)の東京市場は、日経平均が+500.77円(+0.74%)の2営業日ぶり反発で、終値は67,743円。ただし、中身はかなり忙しい一日でした。朝は前日の半導体安を引きずって売られ、一時は974円安(安値66,268.60円)まで沈んだのに、そこから切り返してほぼ高値圏で引けるという展開。安値から終値まで、およそ1,475円も戻しています。そして本題は昨夜です。日本時間21:30に発表された米6月CPI(消費者物価指数)が、注目された4項目すべてで市場予想を下回りました。全体(総合)は前年比+3.5%(予想+3.8%)、食品とエネルギーを除いたコアは+2.6%(予想+2.8〜2.9%)。これを受けて米国株は上昇し、金利は低下しました。ここで大事なのは、いまアメリカで意識されていたのは「利下げ」ではなく「利上げ」だったということ。つまり昨夜後退したのは利上げ観測です。今日の経済用語は、この局面そのものを指す「ディスインフレ」を選びました。順番に見ていきます。

🇯🇵 日本株式市場(7/14火 終値・一時974円安から後場に切り返して反発)

1997年6月以来の高水準圏は継続

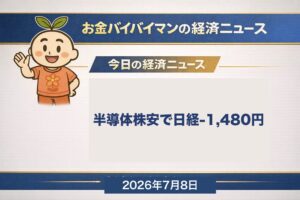

数字だけ見れば「500円高の反発」ですが、実際は行って戻ってきた一日でした。寄り付きは239円安。そこから前日の半導体急落を引き継いだ売りに押され、取引時間中には一時66,268.60円(前日比974円安)まで下げています。流れが変わったのは後場です。海外の短期筋とみられる株価指数先物への買いが入り、あわせて韓国のKOSPIが持ち直したこと、前日に急騰した原油の上昇が一服したことが重なって、一気に切り返しました。前日に売られたキオクシアやアドバンテスト、ソフトバンクグループ、TDK、信越化学などが戻し、終値67,743円は高値67,800円のすぐ下。値上がり銘柄は全体の約76%、33業種のうち30業種が上昇と、戻りの裾野は広い一日でした。一方でファーストリテイリングやフジクラ、ファナックなどは下げています。

時間の順番を整理しておきます。昨日の東京市場が引けた時点(15:00)では、米CPIはまだ発表されていません(発表は同日21:30)。ですから昨日の反発は「CPIの結果を受けたもの」ではなく、CPI発表を前にした売られすぎの買い戻し+原油一服と読むのが正確です。CPIの好結果が効いてくるのは、この後の米国市場から。ここを混ぜて読むと、因果が逆になってしまいます。私はニュースを読むとき、まず「それは何時の出来事か」を確かめる癖をつけています。

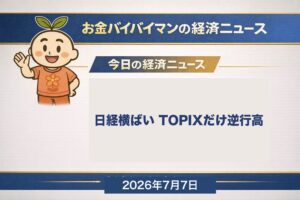

※終値ベースで表記(土日・祝日は休場のため含みません)。期間(6/29→7/14)は、7/1に期間高値7万474円をつけたあと下値を切り下げ、7/8に期間最安値6万6,819円まで下落。7/9・7/10と2日反発したものの7/13に1,315円安と反落し、直近7/14は500円高で2営業日ぶりに反発しました。期間の起点(6/29)より現在の水準は低いため、折れ線は下落基調を示す赤で表示しています。各営業日の終値は複数の情報源で照合した確定値です。

📌 注目ポイント:米6月CPIは4項目すべて予想を下回った(=後退したのは「利上げ」観測)

5月+4.2%から鈍化

5月+2.9%から鈍化

7/14 米財務省公表値

昨夜のCPIは、注目されていた4つの数字がそろって市場予想を下回りました。全体(総合)は前年比+3.5%(予想+3.8%)、前月比は−0.4%(予想−0.2%)。食品とエネルギーを除いたコアは前年比+2.6%(予想は調査機関により+2.8〜2.9%)、前月比は0.0%=横ばい(予想+0.2%)でした。コアの前年比は予想が+2.8%と+2.9%に割れていましたが、実績+2.6%はどちらも下回っています。5月の総合+4.2%・コア+2.9%と比べると、はっきりと勢いが落ちています。中身を見ると、押し下げの主役はエネルギー(前月比−4.9%)。ただし前年比ではまだ+15.7%と高く、「1年前と比べればまだ高いが、直近の伸びは止まった」という状態です。住居費は前年比+3.3%と、こちらはまだ粘っています。

ここが今日いちばん誤解されやすいところなので、はっきり書いておきます。いまアメリカの政策金利は3.50〜3.75%で、市場が身構えていたのは「利下げ」ではなく「利上げ」でした。5月のCPIが+4.2%まで加速していたため、FRBが今月末(7/29)のFOMCで利上げに動くのでは、という警戒があったのです。昨夜のCPIが予想を下回ったことで、この利上げ観測が大きく後退し、米金利は低下、株は買われました。ニュースの見出しだけを流し読みすると「物価が下がった=利下げが近い」と読んでしまいがちですが、いまはまだ「利上げが遠のいた」段階です。ちなみに、同じ7/14に下院で議会証言に立ったウォーシュFRB議長は、「持続的に高止まりするインフレは一切容認しない」と、かなり厳しい姿勢を示しています。1回のCPIで空気が変わるほど、中央銀行は甘くありません。なお証言は2日間で、今日7/15の23:00(日本時間)には上院での2日目が控えています。

🇺🇸 米国株式市場(7/14火 終値・CPI下振れで3指数上昇、ただしダウはIBM約25%安が重し)

昨夜のアメリカ市場は、CPIの下振れを素直に好感して3指数そろって上昇しました。物価の伸びが鈍る→利上げの心配が薄れる→長期金利が低下(4.58%へ)→将来の利益を高く評価されるグロース株(成長株)や半導体株が買われる、という教科書どおりの流れです。前日に急落していた半導体株が買い戻され、ハイテク中心のNASDAQ総合が+0.90%と最も強くなりました。

ところがNYダウだけが+0.02%とほぼ横ばい。この差は「ダウは景気敏感株の集まりだから」といった構造の話では説明しきれません。犯人はIBM 1社です。IBMは7/14、4-6月期の業績が市場予想に届かず、ソフトウェア・インフラ事業の低迷(顧客がAI向けのハードウェアに予算を振り向けている)を理由に挙げました。これを受けて株価は1日で約25%安——1987年のブラックマンデー当日にIBM株がつけた−23.7%をも上回る、同社の上場来最悪の下落率です。NYダウは「株価の高い銘柄ほど影響が大きい」計算方法(株価加重平均)なので、IBM1社だけでダウを約450ポイントも押し下げました。裏を返せば、IBMがなければダウも0.9%近く上げていた計算になります(ナスダックの+0.90%とほぼ同じです)。指数がほとんど動かなかった日ほど、中で何が起きていたかを見ないと読み間違える——昨夜はその典型でした。ちなみに私はIBMの株を持っていませんが、S&P500やオルカンを積み立てている人は、知らないうちにこの下げに巻き込まれています。とはいえ、数百社・数千社のうちの1社。こうして指数の中でならされていくのを見ると、1社に賭けなくてよかったな、と静かに思います。

💴 為替・金利・商品(7月15日 朝 JST時点)

7/15 5:19 JST時点

7/15 5:19 JST時点

7/14 米財務省公表値

為替でひとつ、気をつけて読みたい動きがありました。CPIの発表直後、「アメリカの金利が上がりにくくなる」という連想からドルが売られ、ドル円は一時1ドル=161.62円まで急落しています。ところがその後は買い戻され、今朝5:19時点では162.24円。結局、円高は続かなかったわけです。日米の金利差は依然として大きく開いたままで、円安の地合いそのものは変わっていません。「CPIが弱い=円高」と一直線に決めつけず、その後の戻りまで見るのが大事だと、あらためて思わされる一日でした。ユーロ円も185.27円と高い水準です。

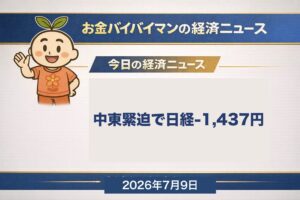

商品市況では、WTI原油(8月限)が1バレル79.89ドル・前日比+2.24%と、続伸しました。前日(7/13)に9%超も急騰した後なので上昇ペースは鈍りましたが、水準は高いままです。背景は変わらずホルムズ海峡です。米中央軍は7/13の夜(米東部時間・以下同じ)に「3夜連続の攻撃」を発表し、7/14にも追加の攻撃に踏み切ったため、攻撃は4夜連続となりました。ホルムズ海峡を通る船の数も、前の週から半分以下に減っています。原油高は電気・ガス・ガソリンなど家計のコストに時間差で効いてくるので、株価より、私はむしろこちらを気にしています。NY金(8月限)は清算値で約4,057ドル(前日比 約1.3%高)と、前日の下げから反発しました。

ディスインフレ(Disinflation)

ディスインフレとは、物価は上がり続けているけれど、その「上がるスピード」が落ちてきている状態のことです。昨夜の米CPIがまさにこれで、前年比の上昇率が5月の+4.2%から6月は+3.5%へ鈍りました。ここで大事なのは、物価そのものが下がったわけではないということ。値段は去年より3.5%高いままで、ただ「値上がりの勢いが弱まった」だけです。「でも前月比は−0.4%とマイナスでは?」と思われるかもしれません。これは6月単月でガソリンなどエネルギーが一時的に安くなったためで、1年前と比べれば依然+3.5%高い。ディスインフレが見ているのは、この前年比のほうです。物価そのものが下がっていくデフレとは、まったく別のものなので、混同しないようにしたいところです。

- デフレとは別もの:ディスインフレは「値上がりのペースダウン」、デフレは「値段そのものが下がること」。ニュースで「インフレ鈍化」と出たら、たいていは前者です。

- 中央銀行が待っているのはこれ:FRBや日銀が利上げを止めたり緩めたりする条件は、物価が下がることではなく、上昇率が目標(多くは2%)に向けて落ちてくること。だからCPIの「前年比」が注目されます。

- 家計目線:ディスインフレでも、値札は去年より高いままです。「インフレ鈍化」の見出しに安心して財布のひもを緩める前に、実際の支出は減っているか、を家計簿で確かめる。私はニュースの温度と、自分の生活の温度は別ものとして見るようにしています。

昨日の東京は、取引時間中に一時974円下げて、そこから約1,475円戻して終わりました。もし下げている最中のニュースだけを見て「また暴落か」と青ざめ、慌てて売っていたら、その日の夕方には後悔していたはずです。私も昔、こういう日に途中のニュースで血の気が引いて売ってしまい、夕方の終値を見て頭を抱えたことがあります。あのときの、画面を閉じたくなる感じは今でも思い出せます。相場の一日の“気分”に自分の判断を乗せない——言うのは簡単ですが、身にしみて覚えたことでした。

昨夜のCPIは、たしかに良い数字でした。ただ、「値上がりのスピードが落ちた」だけで、スーパーの値札が去年より安くなったわけではありません。物価の話は、株価より遅れて、でも確実に家計に効いてきます。だから今日、私がさわるボタンは特にありません。毎月決めた額を淡々と積み立てて、あとは生活のほうを整えるだけです。正直なところ、CPIの数字より、来月届く電気代の請求書のほうが、私の暮らしにはよほど効いてきます。今日は11:00に中国のGDP、夜に米PPIとウォーシュ議長の上院証言と、まだ材料は続きます。

📊 7/14(火)の総括と、今日の注目

本記事の数値・統計・要人発言は、以下の公式・準公式ソースを2つ以上で照合して作成しています。

- 米労働省労働統計局(BLS)— 米6月CPIの指数原数値から前月比・前年比を独自算出

- 米連邦準備制度理事会(FRB)— ウォーシュ議長の議会証言 原文

- 日本経済新聞(電子版・東証大引け)・株探(日経平均・TOPIX 終値)

- 米財務省(10年債利回りの日次公表値)・米セントルイス連銀(FRED)・CNBC(米国株・IBM決算)

- 財務省(日本国債金利情報)/NYMEX・COMEX 清算値(WTI原油・NY金)

※本記事は情報提供を目的としており、特定の金融商品の購入・売却を推奨するものではありません。投資判断はご自身の責任で行ってください。為替は「7月15日 5:19 JST時点」の値で、執筆後に変動する場合があります。WTI原油・NY金は先物(8月限)の清算値(settle)ベースで、NY金は情報源により4,057〜4,062ドル程度と幅があるため「約4,057ドル(約1.3%高)」と表記しています。米6月CPIの数値はBLS公表の季節調整済み指数(前月比)および非季節調整の前年比に基づき、コアの市場予想は調査機関により+2.8%(ロイター系)〜+2.9%(ダウ・ジョーンズ調査)と幅があります。米国債10年利回りは米財務省の日次公表値(7/13 4.62%→7/14 4.58%)です。日本国債10年利回りは7/14 15時時点の速報値で、財務省の確定値は後日公表されます。中国4-6月期GDP・米6月PPIの市場予想は発表前の見通しであり、確定値ではありません。

コメント