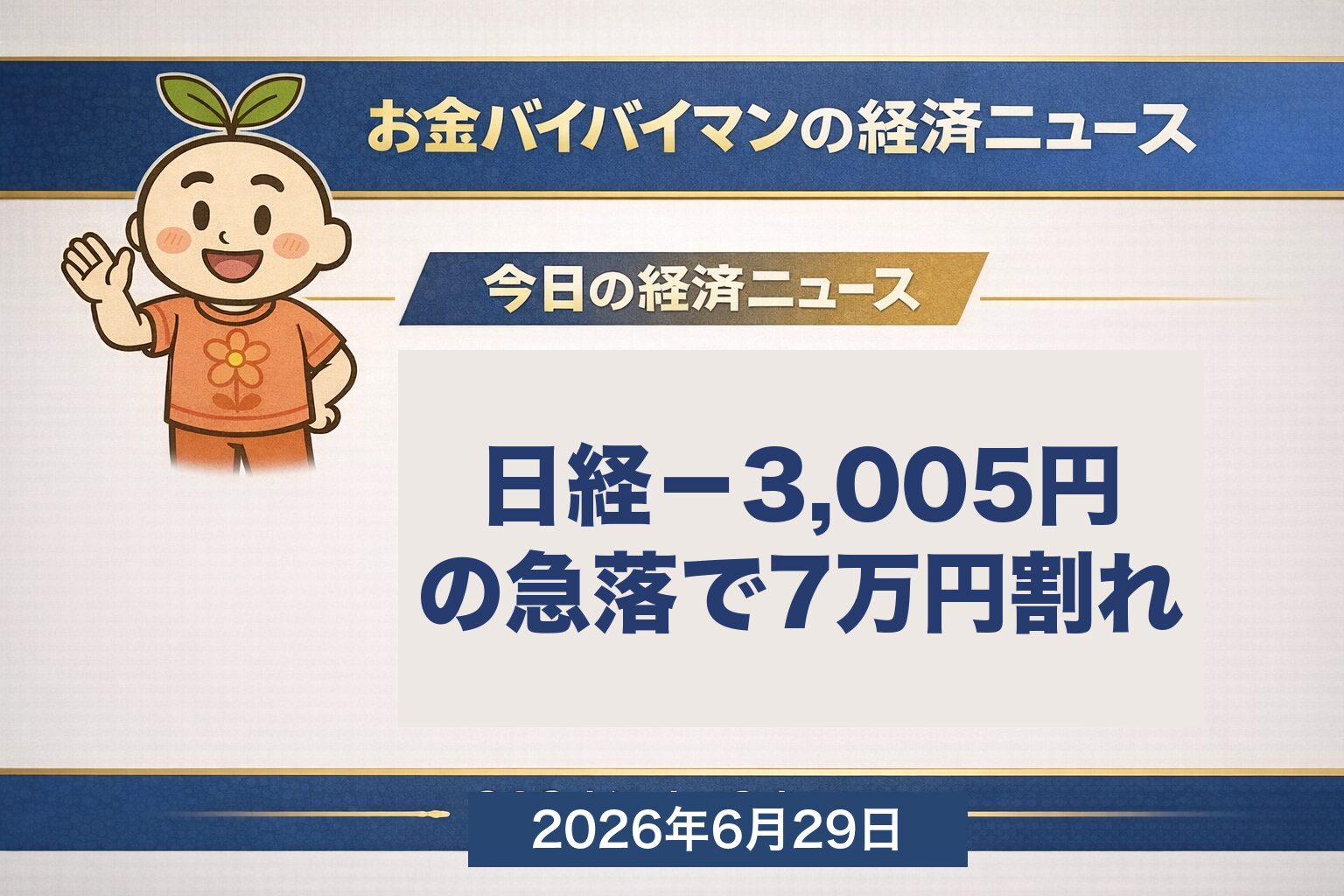

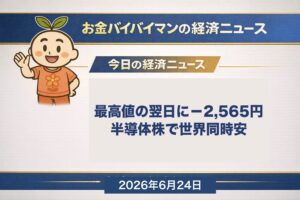

📉 日経−3,005円・−4.15%の急落で7万円割れ(下げ幅は歴代3位)/ドル円161円台のまま週明け

📅 今週のマーケット予定(WEEKLY AGENDA) / 日本株・米国株・為替・金利 / 今日の経済用語「日銀短観」 / 今週最大の山場は米6月雇用統計(7/2木)

おはようございます、お金バイバイマンです。週が明けました。先週は史上最高値を2度つけながら、最終日の金曜6/26に日経平均が−3,005円・−4.15%(下げ幅は歴代3位)の急落で7万円を割り込むという、なんとも後味の悪い終わり方をしました。最高値の余韻に浸る間もなく、いきなり大台割れです。とはいえ、今週は売り材料を蒸し返して身構えるより、新しいカレンダーに目を向けたいところ。水曜7/1の日銀短観、そして木曜7/2の米6月雇用統計という、今週の二つの山場をどう待つか――週の入口として、先週末の到達点と今週の予定を整理しておきましょう。

🇯🇵 日本株式市場(6/26金 終値・最高値の翌日に−4.15%の急落)

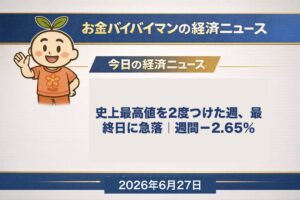

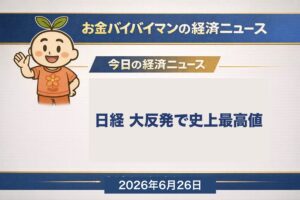

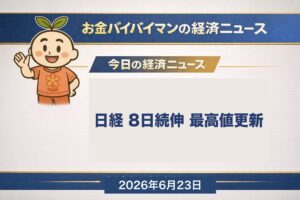

先週末の日本株は、史上最高値の翌日に急落するという、最近よく見るパターンの極端版でした。木曜6/25に史上最高値(72,366円)をつけた翌日の金曜6/26、日経平均は−3,005.46円・−4.15%の急落。下げ幅としては歴代3位の大きさで、7万円の大台をあっさり割り込み、終値は69,360円まで沈みました。一方でTOPIXは−53.11pt・−1.32%と、下落はしたものの日経ほどの崩れ方ではありません。これは、急落の主役が値がさの半導体・AI関連株に偏っていたことの裏返しです。市場全体を映すTOPIXが日経より底堅かったのは、せめてもの救いと言えるかもしれません。

急落の引き金は、おおむね三つが重なったものです。最大のきっかけは、「OpenAIがIPO(新規上場)を2026年内から2027年へ先送りする方向で検討」との報道で、出資元のソフトバンクグループが一時約14%急落したこと。さらに、メモリ価格の高騰(アップル製品の値上げ報道)を背景に半導体株が売られ、キオクシアやアドバンテストといった日本のメモリ・半導体関連株が下落、韓国のKOSPIもサーキットブレーカーが発動するほど急落しました。そこに、前日6/25に史上最高値(72,366円)をつけた後の利益確定売り・裁定解消が重なった格好です。なお背景として、前週の米5月コアPCEが+3.4%、総合が+4.1%(約3年ぶりの高水準)とインフレが高止まりし、FRBへの利上げ圧力が意識されている点もありますが、これはあくまで土台の話で、金曜の東京の急落そのものを動かした主因ではありません。見出しの派手さに引っぱられず、「何が直接の引き金だったのか」を切り分けて見ておきたいところです。

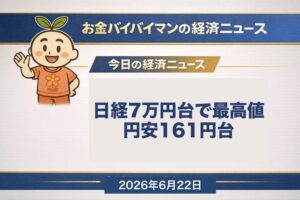

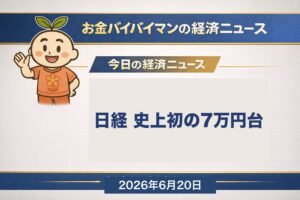

※終値ベースで表記(土日は休場のため含みません)。期間(6/11→6/26)は、6月11日の期間最安値6万4,217円から上昇し、史上最高値を6/22・6/25と2度つけたものの、最終日6月26日は急落して終値6万9,360円で着地しました。終盤に向けて上下の振れが大きくなる、いわゆる往復相場の形です。チャートはおおまかな推移を示すイメージで、最安値・最高値・週末終値などの主要ポイントは確定値、中盤の6/23・6/24は推移イメージです。

📌 注目ポイント(最高値の翌日に崩れる相場をどう見るか)

先週の値動きで私がいちばん意識しているのは、「史上最高値をつけた翌日に大きく崩れる」というパターンが、先週だけで2回も出たことです。最高値という言葉はとても景気がいいのに、フタを開ければ翌日に急落――この落差は、相場が高値圏で神経質になっているサインだと受け止めています。上値を買い上がる勢いと、利益を確定したい売りが、紙一重のところでせめぎ合っている状態です。

こういう局面で大事なのは、「最高値だから強い」「急落したから弱い」と、一日の見出しで相場全体を決めつけないことだと思います。日経は−4.15%でもTOPIXは−1.32%にとどまったように、指数によって痛み方はまちまちです。週の入口では、どこか一つの数字に振り回されるより、「振れ幅そのものが大きくなっている」という事実を冷静に押さえておくほうが、今週を落ち着いて過ごせるはずです。

📅 今週のマーケット予定(6/29〜7/3)

🎯 週のテーマ:水曜の日銀短観と、木曜の米6月雇用統計(今週最大の山場)

今週は山が二つあります。水曜の日銀短観と、木曜の米6月雇用統計です。短観は日銀の追加利上げ、雇用統計はFRBの政策と、それぞれ日米の金利の行方に直結します。先週は最高値の翌日に急落するほど神経質な相場でしたから、この二つのイベントで振れ幅がさらに大きくなる可能性は頭に入れておきたいところ。ただ、私自身がやることは普段と変わりません。結果が出る前にあれこれ動くより、出てから落ち着いて受け止めれば十分だと思っています。これらはあくまで予定であって、特定の売買を促すものではありません。

🇺🇸 米国株式市場(6/26金 終値・3指数そろって小幅安)

米国市場は、東京の急落とは対照的に、3指数そろって小幅安にとどまりました。NYダウ−0.09%、S&P500−0.05%、NASDAQ−0.24%と、いずれも下げ幅はごくわずか。東京で半導体・AI関連株が大きく崩れたのに比べると、米国側は意外なほど落ち着いた引けでした。日本株の急落の主因が「OpenAIのIPO先送り報道→ソフトバンクグループ急落」という、どちらかといえば日本市場固有の事情に偏っていたことの表れとも読めます。

とはいえ、米国も手放しで安心できる状況ではありません。前週の米5月コアPCEが+3.4%、総合が+4.1%とインフレが高止まりしており、FRBへの利上げ圧力がくすぶっています。そして今週木曜の雇用統計で、その圧力がさらに強まるのか和らぐのかが試されます。週末の小幅安は「嵐の前の静けさ」かもしれず、本当の答え合わせは木曜次第――そんな距離感で見ておきたいところです。

💴 為替・金利(ドル円161円台・約40年ぶり安値圏で週明け)

約40年ぶり安値圏・金曜から横ばい

日本10年債は2.610%(6/26引け)

為替は、ドル円が週明け6/29朝の時点で1ドル=161.73円前後(6:36時点・161.72〜74円)と、引き続き約40年ぶりの安値圏で、金曜からほぼ横ばいの推移です。ユーロ円は1ユーロ=184.21円前後(同6:36時点)。この円安水準では、政府・日銀による円買い介入への警戒・観測が常にくすぶりますが、これまでのところ実際の介入は確認されておらず、あくまで「観測・警戒」止まりです。米10年債利回りは4.375%(6/27時点・週末は債券市場が休場のため直近値)、日本の10年債利回りは2.610%(6/26引け)で、日米の金利差が円安の土台にあることは変わりません。

正直に言うと、私はこの円安局面を、株価そのものより気にしています。日経が急落しても、円が安いままだと輸入する食品やエネルギーの値段は高止まりし、家計の体感はなかなか軽くなりません。介入が入るかどうかを当てに行くのではなく、「円安はしばらく続くかもしれない」という前提で、生活コストや投資の通貨バランスを点検しておく――そのくらいの距離感がちょうどいいと思っています。今日の経済用語では、今週水曜に発表される「日銀短観」を取り上げます。

日銀短観(にちぎんたんかん/全国企業短期経済観測調査)

日銀短観とは、日本銀行が全国の約1万社の企業に「景気は良いか悪いか」を直接たずねる調査で、四半期に1回(3カ月ごと)行われます。なかでも注目されるのが「大企業・製造業の業況判断DI」という代表的な数字で、景気が「良い」と答えた企業の割合から「悪い」と答えた割合を引いて算出します。プラスなら景気が良いと感じている企業のほうが多い、マイナスならその逆、という見方です。短観は「3月・6月・9月・12月調査」と調査した月の名前で呼ばれ、結果はその翌月初めに公表されます。今回はそのうちの「6月調査」が、ちょうど今週水曜7/1の朝8:50に公表され、日銀の次の一手を占う材料として注目されます。

- 短観とは:日銀が約1万社に景況感を直接聞く、国内最大級の企業アンケート。代表格は「大企業・製造業の業況判断DI」で、企業の肌感覚をいち早く映す指標です。

- なぜ重要:企業の景況感が強ければ、日銀は追加利上げに動きやすくなります。短観は、その判断材料のひとつとして注目される金融政策の参考データだからです。

- 家計目線:短観は、いわば景気の「体温計」。一回の数字に一喜一憂するより、何回かの推移で景気の温度を眺めるくらいが、私のような普通の家計にはちょうどいいと思います。

正直、先週は乗り物酔いしそうな一週間でした。木曜に史上最高値、翌金曜にいきなり−3,005円で7万円割れ。最高値という言葉に浮かれかけたところを、翌日にひっくり返される。私はこの「最高値の翌日に急落」を先週2回も見せられて、相場が高値圏でかなり神経質になっているんだな、と肌で感じました。スマホで指数を見るたびに数字の表情がコロコロ変わる、ああいう週ほど、見ているこちらの心拍数のほうが上がってしまうものです。

そして今週は、水曜の日銀短観と木曜の米雇用統計という山が二つ控えています。こう書くと身構えたくなりますが、私が実際にやることは先週と変わりません。口座を開いて配分を点検するくらいで、積立の設定は1円もいじらないつもりです。急落の翌週ほど、何かしなきゃと焦りがちですが、たいていは何もしないのが正解だと、これまで何度も学んできました。生活防衛資金は投資とは別腹で確保したうえで、余ったお金を毎月淡々と積み立てる。今週も、最高値や急落という言葉に振り回されず、決めたことを静かに続けていきたいと思います。

📊 6/26(金)の総括と週の入口

本記事の数値・統計・イベント日程は、以下の公式・準公式ソースを2つ以上で照合して作成しています。

- 日本取引所グループ(JPX)・日経マーケットデータ(日経平均・TOPIX・グロース250 終値)

- 日本相互証券(国債利回り)

- 日本経済新聞(電子版)・Bloomberg・Reuters(ロイター)・CNBC

- 日本銀行(短観)・米労働省労働統計局(BLS・雇用統計)— 今週の発表元

※本記事は情報提供を目的としており、特定の金融商品の購入・売却を推奨するものではありません。投資判断はご自身の責任で行ってください。為替・金利は「6/29 6:36時点」等の値を含み、執筆後に変動する場合があります。

コメント