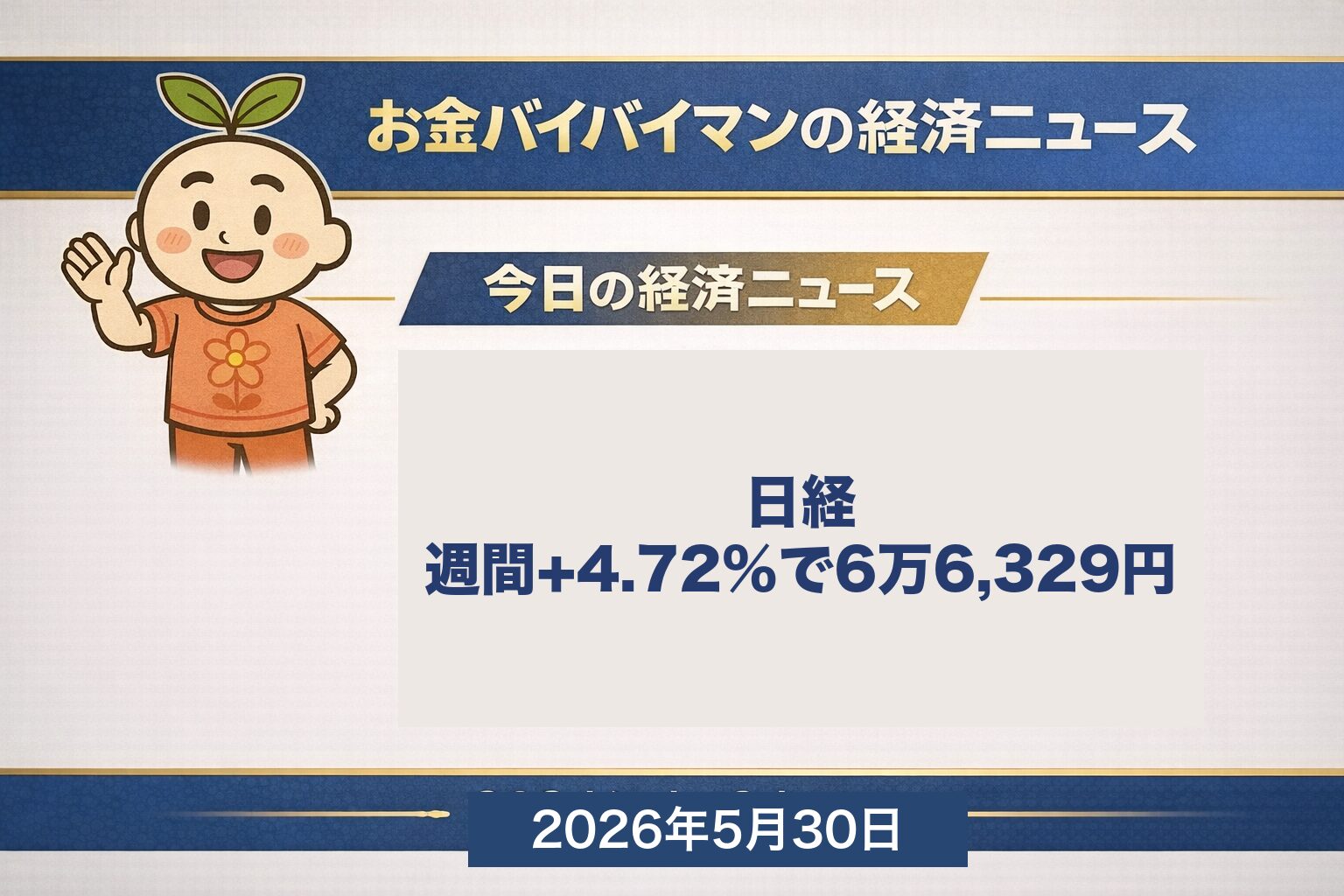

📊 日経は週間+4.72%で6万6,329円・5/29に一時66,505円タッチ/米株は最高値圏でDell+88%・AIサーバー+757%の歴史的決算|今週のマーケット振り返り

📈 週間パフォーマンス · 💴 為替金利商品 / 🎯 今週の3大イベント総括 / 🇯🇵 月末経済指標 / 今週の経済用語「受注残(バックログ)」 / 📅 来週カレンダー

おはようございます、お金バイバイマンです。土曜日は今週1週間(5/25〜5/29)のマーケットを振り返るWEEKLY RECAPの日です。今週の日経平均は週初5/25に65,158円で初の65,000円台に乗せ、5/26〜5/27は高値圏でもみ合い、5/28に中東警戒でいったん反落したものの、5/29に一時66,505円と週間高値をつけ、+1,636円高の66,329円で引けて週間+4.72%の大幅高で着地しました。米国株はマイクロンの時価総額1兆ドル突破、Dellの歴史的な決算ビートとAI関連の熱狂が続き、週末にかけて米PCEの鈍化とGDPの下方修正で利下げ観測が強まったことで、ダウ・S&P500・NASDAQの3指数とも週間プラス・最高値圏での着地となりました。今週のドラマを順に整理し、来週6/5(金)の米雇用統計まで見通します。

📈 今週の週間パフォーマンス一覧(5/25→5/29)

為替はドル円が週間+0.24円、ユーロ円が週間+0.96円とおおむね小幅高。一方でWTI原油は週間で約-9.15%の大幅下落となり、イラン情勢の沈静化とホルムズ海峡の正常化期待が原油安の主因でした。「株は上昇・原油は急落」という、リスク選好と地政学緊張緩和が同居した1週間でした。

🇯🇵 今週の日本株(5/22金→5/29金・週間集計)

5/29に一時66,505円タッチ・終値+1,636円

5/29終値 +55.16pt(+1.41%)

米利下げ観測で長期金利は低下

今週の日経はまさに上昇基調の1週間でした。週初5/25(月)に65,158円で初の65,000円台に乗せ、5/26・5/27と高値圏でもみ合い。5/28(木)は中東情勢への警戒からいったん反落しましたが、5/29(金)に一時66,505円と週間高値をつけたうえ+1,636.38円高の66,329.50円で引け、週間では+2,990.43円(+4.72%)の大幅高で着地しました。背景には米株高・AI関連株の物色に加え、長期金利の低下が下支えした面もあります。日本国債10年利回りは先週末の2.764%から2.655%まで約11bp低下し、米PCEの鈍化を受けた米長期金利の低下に連動しました。

🇺🇸 今週の米国株(5/22金→5/29金・週間集計)

5/29終値 +363.49ドル(+0.72%)

5/29終値 +16.43pt(+0.22%)

5/29終値 +55.15pt(+0.20%)

米3指数は揃って週間プラスで、NASDAQが+2.39%と最も強い上昇を見せました。週前半はマイクロンの時価総額1兆ドル突破やDellの歴史的決算でAI関連株が物色を集め、週後半は5/28(木)夜に発表された米PCE物価指数の鈍化と米Q1 GDPの下方修正を受けて利下げ観測が強まったことが追い風となりました。3指数はいずれも最高値圏で週を終え、「成長は緩やかに減速しつつ、足元のインフレは鈍化」というシナリオが、株式市場には居心地のよい組み合わせとして受け止められた格好です。

💴 今週の為替・金利・商品(5/29 NY終値ベース)

週内レンジ158.91〜159.64

ユーロ高・円安が進行

5/28夜のPCE鈍化・GDP下方修正で

先週末$96.60→大幅下落

株高でも底堅い動き

米長期金利が低下

為替はドル円が週間+0.24円(週内159.26円中心の小動き・高値159.64/安値158.91)、ユーロ円が週間+0.96円とユーロ高・円安方向。米10年債利回りは5/28夜の米PCE鈍化とQ1 GDPの下方修正を受けて4.453%までじわじわ低下し、利下げ観測が市場に戻ってきたことを映しました。最も大きく動いたのはWTI原油で、先週末の$96.60前後から$87.76前後まで週間で約-9.15%の大幅下落。イラン情勢の沈静化とホルムズ海峡の正常化期待が原油安につながり、先週まで意識されていた「原油高→インフレ再燃」の警戒が後退したことも、今週の株高を支える一因となりました。

🎯 今週の3大イベント総括

メモリ半導体大手のマイクロン・テクノロジーが+19.29%と急騰し、時価総額1兆ドルの大台を初めて突破しました。AIサーバー向けの高帯域メモリ(HBM)需要の強さが評価された形で、半導体セクター全体への物色が広がりました。

この流れは日本の半導体関連株にも波及し、アドバンテストや東京エレクトロンなどの値がさ株が買われ、週後半の日経平均を押し上げる一因となりました。AI関連の物色が日米をまたいで連鎖した1週間を象徴するイベントです。

5/28(木)夜に発表された米コアPCE価格指数は前月比+0.2%と予想(+0.3%)を下回って鈍化しました。ただし前年比では+3.3%、総合PCEは+3.8%と約3年ぶりの高水準で、足元の物価はなお高止まりしている点には注意が必要です。「前月比は鈍化、しかし前年比はまだ高い」という両面を持つ内容でした。

同時に発表された米Q1実質GDPの第2次推計は+1.6%と、速報値の+2.0%から下方修正。「成長の減速+足元インフレの鈍化」という組み合わせから利下げ観測が強まり、米10年金利は低下、米株は最高値圏まで買われました。FRBが最も重視するPCEだけに、来週の雇用統計と合わせて利下げ判断の材料として注目されます。

Dellの四半期決算(Q1 FY27)は、米証券取引委員会(SEC)への8-K提出書類ベースで四半期売上$43.8B(前年比+88%)、non-GAAP EPS $4.86(+214%)、そしてAIサーバー売上$16.1B(前年比+757%)という、まさに歴史的な大ビートとなりました。受注残(AIバックログ)は$51.3Bと記録的な水準です。

通期FY27の売上ガイダンスは中間値$167B(+47%)、通期のAIサーバー見通しは約$60B(約600億ドル・+144%)と強気の数字を示しました。これを受けて翌5/29の株価は終値ベースで約+33%(+32.8%・420.91ドル)急騰し、1日の上昇率として同社の上場来最高を更新。AIインフラ需要の強さを最も分かりやすく示した決算となり、半導体・サーバー関連の物色を後押ししました。

🇯🇵 5/29発表 日本の月末経済指標(結果確定)

5/29(金)朝には日本の月末経済指標がまとめて公表されました。物価の鈍化と雇用・生産の改善が同時に確認される内容で、おおむね底堅い結果でした。

受注残(バックログ/Backlog)

「受注残(バックログ)」とは、すでに受注しているもののまだ売上として計上されていない注文の残高のことです。今週のDell決算では、AI関連の受注残(AIバックログ)が$51.3Bと記録的な水準に積み上がっていることが注目されました。受注残は「これから売上になる予定の金額」を映すため、企業の今後の業績を占う先行指標として読まれます。

- 将来の売上の先行指標:受注残は受注済みでまだ計上前の金額。これが積み上がっているほど、当面の売上が見込みやすい状態を意味する。

- 需要の強さの裏付け:Dellの$51.3Bのように受注残が記録的水準まで膨らむのは、AIインフラ需要の強さを示すシグナルとして読まれる。

- 家計目線の付き合い方:受注残が積み上がっている企業は当面の業績見通しが立てやすく、株価の支えにもなりやすい。ただし需要が一巡すれば受注残は減るため、伸びが続くかどうかも合わせて見たい。

📅 来週のマーケット予定(6/1〜6/5)

来週は月初の米経済指標が並び、最大のヤマ場は6/5(金)の米5月雇用統計です。今週のPCE鈍化・GDP下方修正で強まった利下げ観測が、雇用統計の結果で確かめられる週となります。

来週最大の焦点は6/5(金)21:30 JSTの米5月雇用統計。今週のPCE鈍化・GDP下方修正で「利下げが近いかも」という見方が強まりましたが、雇用が予想(NFP+9.5万人)より強ければ利下げ期待は後退、弱ければ一段とリスクオンが進みやすい二択シナリオです。週前半のISM製造業・非製造業もその前哨戦。日経は週間+4.72%と勢いがありますが、66,000円台は短期間で駆け上がった水準でもあるので、指標発表時の振れ幅には注意したいところです。

今週の日経は正直、見てるだけで疲れる1週間でした。月曜に初の65,000円台、木曜は中東警戒で反落、金曜に一時66,505円まで駆け上がって66,329円で週間+4.72%。1週間でこれだけ上下に動くと、毎日のニュースに反応してたら気持ちが持ちません。個人的には、こういう週は「日々の数字を追いすぎない」くらいでちょうどいいと思っています。

米株はDellの売上+88%・AIサーバー+757%とか、マイクロンの1兆ドル突破とか、AI関連がとにかく強い。数字を見ると正直すごいと思います。ただ、こういう熱狂期にいちばん危ないのは「乗り遅れた」と焦って高値で飛びつくことだ、というのが私のスタンスです。来週は6/5の米雇用統計という大きな山場が控えています。私は結果が出るまでは慎重に見ていきたい。慌てて動くより、まず生活防衛資金を別枠で確保できているかを確認しておく方が、こういう相場では効いてくる気がします。

📊 今週の総括

5/29に66,329円で着地

Dell+88%・最高値圏

利下げ観測の答え合わせ

本記事の数値・統計・要人発言は、以下の公式・準公式ソースを2つ以上で照合して作成しています。

- 日本経済新聞(電子版)

- Bloomberg

- 米証券取引委員会(SEC)— Dell Q1 FY27決算8-K

- 総務省統計局 — 東京都区部CPI・完全失業率

※本記事は情報提供を目的としており、特定の金融商品の購入・売却を推奨するものではありません。投資判断はご自身の責任で行ってください。

コメント